2.1. Finanziamenti assistiti da garanzie concesse da SACE o dal Fondo di Garanzia per le PMI

Le garanzie SACE ed MCC assistono varie tipologie di operazioni finanziarie, tra cui: (i) finanziamenti a medio-lungo termine (i.e. di durata superiore a diciotto mesi, con piano di ammortamento e possibilità di preammortamento); (ii) operazioni in ambito assicurativo o riassicurativo; (iii) emissioni obbligazionarie.

I finanziamenti hanno normalmente natura chirografaria [2] e sono tipicamente finanziamenti di scopo, ossia concessi all’impresa finanziata con un vincolo di utilizzo dei fondi previsto dalla normativa istitutiva del relativo intervento.

A presidio del vincolo di utilizzo, la normativa prevede a carico del finanziatore (“Soggetto Finanziatore”) obblighi di reportistica periodici (solitamente trimestrali) al garante.

Le garanzie presentano limitazioni alla facoltà del Soggetto Finanziatore di convenire – in assenza di consenso di SACE/MCC – modifiche alle condizioni del finanziamento o comunque al contratto di finanziamento stesso, soprattutto quando ad essere variati sono elementi alla base dell’istruttoria operata dal garante. Tali limitazioni alla facoltà di modifica o waiver del finanziamento sono normalmente indicate nelle condizioni generali della garanzia stessa o nelle convenzioni stipulate tra garante e Soggetto Finanziatore.

In alcuni casi (segnatamente, la c.d. “Garanzia Italia” – cfr. infra) il vincolo di scopo del finanziamento è presidiato anche dall’obbligo di accredito del finanziamento su un conto dedicato, dal quale i prelevamenti sono consentiti unicamente per dar corso ai pagamenti legati allo scopo finanziato. Le banche, in presenza di questi conti correnti dedicati, hanno la responsabilità di consentire lo svincolo dei fondi solo a fronte della presentazione, da parte dell’impresa finanziata, di giustificativi coerenti con lo scopo del finanziamento.

La normativa prevede talvolta anche limitazioni alle condizioni economiche applicabili dal Soggetto Finanziatore. Il costo della garanzia, espresso in basis points rispetto all’importo finanziato, può essere a carico direttamente dell’impresa finanziata e trattenuto e versato dal Soggetto Finanziatore nell’ambito del rapporto contrattuale di finanziamento o essere addebitato dal garante al Soggetto Finanziatore e riaddebitato contestualmente da questo all’impresa finanziata.

I contratti di finanziamento con garanzia SACE/MCC solitamente si caratterizzano per contenere previsioni ad hoc collegate al tipo e finalità della garanzia. Tali previsioni sono sia di tipo descrittivo della garanzia stessa e dei relativi aspetti ancillari (come il diritto di surroga di SACE/MCC in caso di escussione) che relative alle caratteristiche dello scopo finanziato.

Solitamente vengono previste a carico dell’impresa finanziata dichiarazioni e garanzie speculari a quelle contenute nelle condizioni che regolano la garanzia ma spesso, soprattutto per le operazioni destinate a supportare la realizzazione di progetti, il package di dichiarazioni e garanzie nonché di obblighi ed eventi rilevanti viene ampliato contrattualmente dal Soggetto Finanziatore, al fine di catturare tutti gli eventi che possano avere un impatto sul progetto stesso.

Il creditore garantito, ossia il Soggetto Finanziatore, dev’essere generalmente qualificabile come banca nazionale, banca estera, operatore finanziario italiano o estero, che rispetti adeguati principi di organizzazione, vigilanza, patrimonializzazione ed operatività che abbia accettato i termini e le condizioni della relativa garanzia SACE o aderisca alla convenzione con MCC.

Fanno eccezione le garanzie di tipo assicurativo, in relazione alle quali il creditore garantito è costituito anche da imprese di assicurazione autorizzate all’esercizio del relativo ramo.

Nelle operazioni di finanziamento con garanzia SACE la garanzia è utilizzabile a supporto di finanziamenti in pool, nell’ambito dei quali un Soggetto Finanziatore viene identificato come “Agente SACE”, ossia come mandatario degli altri Soggetti Finanziatori nella gestione del rapporto contrattuale con SACE.

A livello di assorbimento di capitale, ai Soggetti Finanziatori soggetti a vigilanza prudenziale (come ad esempio le banche) tali garanzie, a certe condizioni, possono permettere di adottare la ponderazione preferenziale dello Stato italiano.

2.2. Cenni sulle garanzie SACE e MCC come garanzia al servizio di finanziamenti o supporti al credito

2.2.1. SACE

Le garanzie SACE sono garanzie a prima richiesta, esplicite e irrevocabili, aventi generalmente ad oggetto il rischio di mancato rimborso del finanziamento, per capitale e interessi. In caso di inadempimento da parte dell’impresa beneficiaria, con conseguente escussione della garanzia SACE, quest’ultima può corrispondere al Soggetto Finanziatore l’ammontare garantito upfront ovvero tramite versamenti rateizzati, a seconda di quanto previsto nei termini e condizioni della specifica garanzia oggetto di escussione.

Il garante escusso può ovviamente agire in rivalsa nei confronti dell’impresa beneficiaria ed è surrogato in tutti i diritti del creditore originario derivanti dal finanziamento e dalle eventuali ulteriori garanzie.

Come visto sopra, il credito di SACE nei confronti dell’impresa beneficiaria è assistito dal privilegio ex art. 9, comma 5, D. Lgs.123/1998 [3].

2.2.2. MCC

La garanzia del Fondo di Garanzia PMI può coprire fino ad un massimo dell’80% dell’importo dell’operazione finanziaria e, in ogni caso, fino ad un importo massimo garantito individuato dalla normativa di riferimento del prodotto.

Le garanzie previste dal Fondo di Garanzia PMI sono di tre tipologie:

(i) garanzia diretta – il Fondo di Garanzia PMI garantisce direttamente i Soggetti Finanziatori. La garanzia diretta è esplicita, incondizionata, irrevocabile, escutibile a prima richiesta e riferita ad una singola operazione finanziaria;

(ii) controgaranzia [4] – il Fondo di Garanzia PMI garantisce il soggetto garante. La controgaranzia è escutibile dal Soggetto Finanziatore nel caso in cui né il soggetto beneficiario né il soggetto garante siano in grado di adempiere le proprie obbligazioni;

(iii) riassicurazione – il Fondo di Garanzia PMI garantisce il soggetto garante. La riassicurazione è escutibile dal soggetto garante esclusivamente a seguito dell’avvenuta liquidazione al Soggetto Finanziatore della perdita sull’operazione finanziaria garantita.

Anche per MCC valgono le considerazioni svolte, supra, a proposito di SACE in materia di privilegio ex lege del credito del garante escusso.

2.3. Riassunto delle caratteristiche delle principali garanzie SACE/MCC

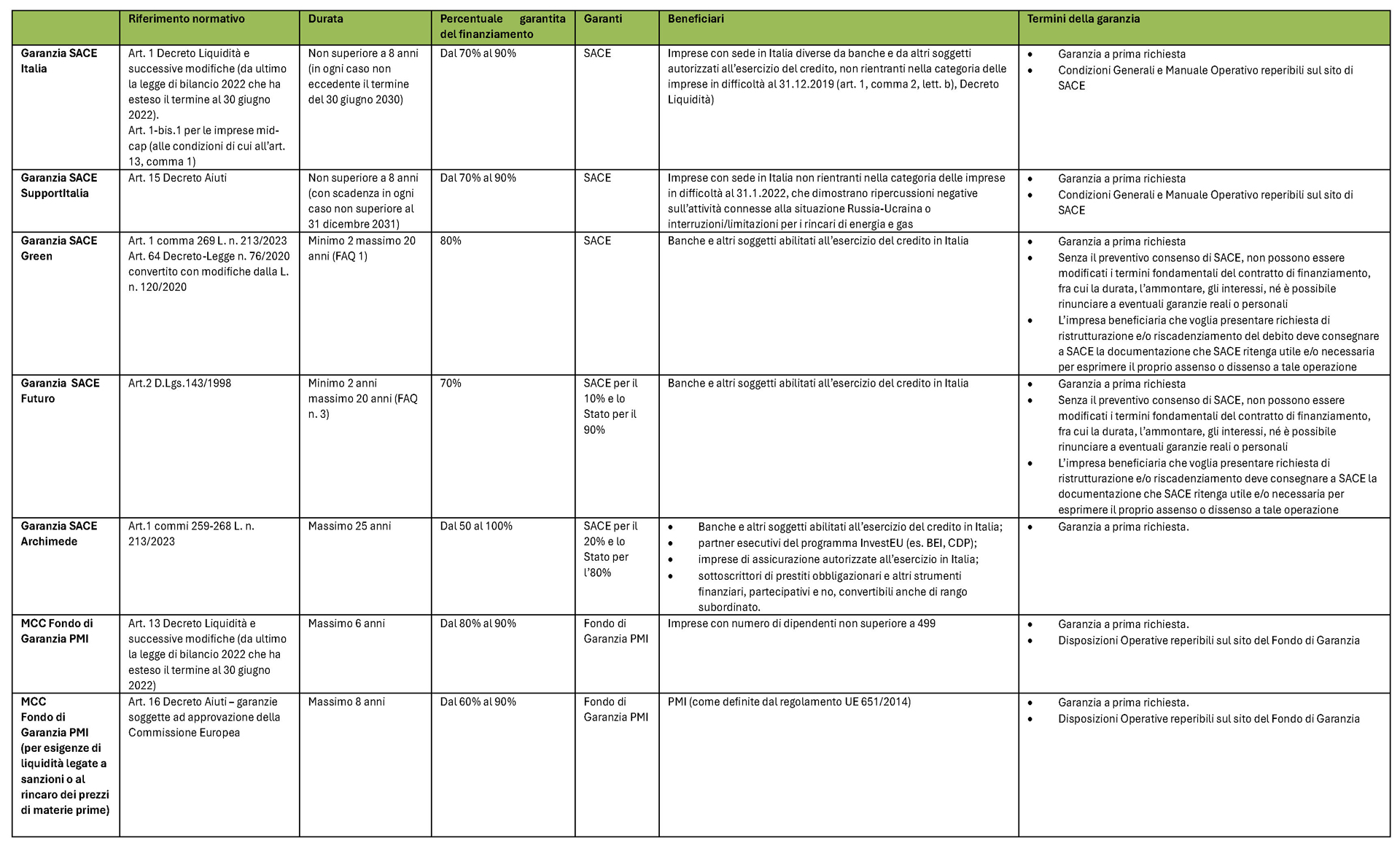

2.3.1. Garanzia SACE Italia, Garanzia SACE SupportItalia e Garanzia SACE Assicurazione

2.3.1.1. Garanzia SACE Italia (Decreto Liquidità)

La garanzia in commento è una garanzia che è stata rilasciata fino al 30 giugno 2022 a sostegno della liquidità delle imprese aventi sede in Italia colpite dall’epidemia Covid-19 (“Garanzia SACE Italia”).

La Garanzia SACE Italia poteva essere rilasciata a beneficio di grandi imprese, PMI, Mid-Cap, a condizione che le stesse (i) non risultassero in difficoltà al 31 dicembre 2019 [5] e non avessero esposizioni deteriorate presso il sistema bancario alla data del 29 febbraio 2020; e (ii) con riferimento alle PMI, avessero già beneficiato del Fondo di Garanzia PMI (“Imprese Beneficiarie Italia”).

La Garanzia SACE Italia poteva essere concessa a garanzia di finanziamenti aventi durata non superiore a 8 anni, di cui massimo 36 mesi di preammortamento, destinati a sostenere gli investimenti, i costi del personale, i costi del canone di locazione o di affitto di ramo d’azienda, il capitale circolante, il pagamento di rate di finanziamenti scadute o in scadenza ovvero il rimborso di finanziamenti nell’ambito di operazioni di rinegoziazione del debito.

La Garanzia SACE Italia prevedeva una copertura variabile, determinata sulla base delle dimensioni dell’Impresa Beneficiaria Italia, tra il 70% e il 90% dell’importo finanziato. La remunerazione di SACE per il rilascio della Garanzia SACE Italia era a carico dell’Impresa Beneficiaria Italia.

2.3.1.2. Garanzia SACE SupportItalia (Decreto Aiuti)

La garanzia in commento è una garanzia che è stata rilasciata fino al 31 dicembre 2023 in favore delle imprese che hanno risentito degli effetti economici negativi derivanti dalla guerra tra Russia e Ucraina (“Garanzia SACE SupportItalia”).

La Garanzia SACE SupportItalia poteva essere rilasciata a beneficio delle imprese, incluse le PMI, a condizione che, inter alia, (i) non risultassero in difficoltà al 31 gennaio 2022 [6]; e (ii) alla data della richiesta della garanzia, non presentassero esposizioni classificate come sofferenze (“Imprese Beneficiarie SupportItalia”).

La Garanzia SACE SupportItalia assisteva i finanziamenti aventi durata non superiore a 8 anni, di cui massimo 36 mesi di preammortamento, destinati a sostenere gli investimenti, i costi del personale, i costi del canone di locazione o di affitto di ramo d’azienda, il capitale circolante o esigenze di liquidità.

La Garanzia SACE SupportItalia prevedeva una copertura variabile, determinata sulla base delle dimensioni dell’Impresa Beneficiaria SupportItalia, tra il 70% e il 90% dell’importo finanziato. La remunerazione di SACE per il rilascio della Garanzia SACE SupportItalia era anticipato dall’Impresa Beneficiaria SupportItalia e poi corrisposto dal Soggetto Finanziatore.

2.3.1.3 Garanzia SACE per riassicurazione del credito (D.L. 19 maggio 2020, n.34)

La garanzia in commento è una garanzia che è stata rilasciata al fine di preservare gli scambi commerciali tra aziende e di garantire che i servizi di assicurazione del credito commerciale continuassero ad essere disponibili per le imprese che hanno subíto gli effetti economici negativi dovuti all’epidemia Covid-19 (“Garanzia SACE Assicurazione”).

La Garanzia SACE Assicurazione poteva essere rilasciata a beneficio delle imprese di assicurazione dei crediti commerciali a breve termine autorizzate all’esercizio del ramo del credito che avessero aderito ad un’apposita convenzione SACE (“Imprese Beneficiarie Assicurazione”).

La Garanzia SACE Assicurazione prevedeva una copertura fissa nella misura massima del 90% degli indennizzi generati dalle esposizioni relative a crediti commerciali maturati fino alla data del 30 giugno 2021 ed entro un determinato basket massimo di importo. La remunerazione di SACE per il rilascio della Garanzia SACE Assicurazione era a carico dell’Impresa Beneficiaria Assicurazione.

Va rilevato che il soggetto debitore non era coinvolto nel processo di riassicurazione tra l’assicuratore del credito e SACE e quindi non era normalmente a conoscenza dell’intervento dell’ente garante (che non riguardava il suo diretto creditore, ma l’assicuratore del credito di quest’ultimo). Il debitore poteva quindi non essere nella condizione di sapere che la Garanzia SACE Assicurazione era stata escussa e che SACE poteva rivalersi su di esso in ultima analisi, surrogandosi anche nei diritti del suo diretto creditore, con ogni conseguenza in caso di procedura concorsuale.

2.3.2. Garanzia SACE Green (Legge 11 settembre 2020 n. 120 e relative norme attuative)

La garanzia in commento è una garanzia rilasciata a supporto dei finanziamenti volti ad investire in immobilizzazioni materiali e immateriali relativi ad investimenti green nel contesto dell’operatività c.d. “sotto-soglia” (“Garanzia SACE Green”).

L’impresa beneficiaria della Garanzia SACE Green deve essere una società di capitali (anche in forma cooperativa), avente un fatturato non superiore ad Euro 500.000.000, che, alla data della richiesta di finanziamento, non deve (i) risultare in difficoltà [7] ovvero avere segnalazioni negative; e (ii) essere ovvero essere stata negli ultimi 5 anni sottoposta a procedure concorsuali ovvero a procedure esecutive (“Imprese Beneficiarie Green”).

La Garanzia SACE Green, nella misura di una copertura garantita fissa pari all’80% del finanziamento, assiste le operazioni di concessione di nuova finanza caratterizzate dall’essere finanziamenti (i) a medio-lungo termine; (ii) aventi un importo minimo di Euro 50.000 e massimo di Euro 15.000.000 in linea capitale; e (iii) aventi durata compresa tra 2 e 20 anni. La remunerazione di SACE per il rilascio della Garanzia SACE Green è a carico del Soggetto Finanziatore.

A determinate condizioni, i finanziamenti concessi alle Imprese Beneficiarie Green dovranno essere assistiti da una garanzia reale su un bene immobile di proprietà dell’Impresa Beneficiaria Green o di soggetti terzi. In questo caso l’importo del finanziamento dovrà essere pari o inferiore al 72% del valore di mercato del bene immobile su cui la garanzia reale è costituita.

2.3.3. Garanzia SACE Futuro

La garanzia in commento è una garanzia rilasciata a supporto dei finanziamenti volti a favorire il processo di crescita delle imprese in Italia e sui mercati globali, l’innovazione tecnologica e la digitalizzazione, gli investimenti in infrastrutture, il supporto alle filiere e ai territori e l’imprenditoria femminile nel contesto dell’operatività c.d. “sotto-soglia” (“Garanzia SACE Futuro”).

L’impresa beneficiaria della Garanzia SACE Futuro deve essere una società di capitali (anche in forma cooperativa) che, inter alia, alla data della richiesta di finanziamento, non deve (i) risultare in difficoltà [8] e avere segnalazioni negative; e (ii) essere ovvero essere stata negli ultimi 5 anni sottoposta a procedure concorsuali ovvero a procedure esecutive (“Imprese Beneficiarie Futuro”).

La Garanzia SACE Futuro, nella misura di una copertura garantita fissa pari al 70% del finanziamento, assiste le operazioni di concessione di nuova finanza caratterizzate dall’essere finanziamenti (i) a medio-lungo termine; (ii) aventi un importo minimo di Euro 50.000 e massimo di Euro 50.000.000 in linea capitale; e (iii) aventi durata compresa tra 2 e 20 anni. La remunerazione di SACE per il rilascio della Garanzia SACE Futuro è a carico del Soggetto Finanziatore.

A determinate condizioni, i finanziamenti concessi alle Imprese Beneficiarie Futuro dovranno essere assistiti da una garanzia reale su un bene immobile di proprietà dell’Impresa Beneficiaria Futuro o di soggetti terzi. In questo caso l’importo del finanziamento dovrà essere pari o inferiore al 72% del valore di mercato del bene immobile su cui la garanzia reale è costituita.

2.3.4. Garanzia SACE Archimede (Legge 30 dicembre 2023, n. 213)

La garanzia in commento è una garanzia rilasciata a supporto di finanziamenti volti a favorire investimenti infrastrutturali e produttivi realizzati in Italia, che diano impulso alla competitività e produttività del “Sistema Paese” e favoriscano processi di transizione verso un’economia pulita e circolare (“Garanzia SACE Archimede”).

La Garanzia SACE Archimede può essere rilasciata in favore di (i) soggetti identificati come partner esecutivi nell’ambito del programma InvestEU [9]; (ii) banche, istituzioni finanziarie e altri soggetti abilitati all’esercizio del credito; (iii) imprese di assicurazione; nonché (iv) sottoscrittori di prestiti obbligazionali (“Imprese Beneficiarie Archimede”).

La Garanzia SACE Archimede, nella misura di copertura garantita variabile dal 50% al 70% [10] del finanziamento a seconda della tipologia di operazione finanziaria sottostante, assiste le operazioni di concessione di finanziamenti sotto qualsiasi forma (ivi inclusi i portafogli di finanziamenti), fideiussioni, garanzie e altri impegni di firma, prestiti obbligazionari, cambiali finanziarie e titoli di debito nonché ogni altro strumento finanziario partecipativo e non, convertibile anche di rango subordinato.

La Garanzia SACE Archimede può avere durata massima di 25 anni e SACE può rilasciarla fino al 31 dicembre 2029.

2.3.5. Garanzia SACE Internazionalizzazione (D.L. 30 settembre 2023, n. 269)

La garanzia in commento è una garanzia rilasciata a supporto di finanziamenti erogati per sostenere costi e investimenti destinati allo sviluppo di attività connesse, propedeutiche o strumentali al processo di internazionalizzazione dell’impresa beneficiaria (“Garanzia SACE Internazionalizzazione”).

L’impresa beneficiaria della Garanzia SACE Internazionalizzazione deve avere un fatturato fino ad un massimo di Euro 250.000.000, di cui almeno il 10% all’estero, e sede legale e attività strategiche in Italia.

La Garanzia SACE Internazionalizzazione opera nella misura di una copertura garantita fino al 70% di finanziamenti a medio-lungo termine. La remunerazione di SACE per il rilascio della Garanzia SACE Internalizzazione è a carico del Soggetto Finanziatore.

2.3.6. MCC – Misure a sostegno delle PMI ai sensi del D.L. 18 gennaio 2024, n. 4

In attuazione delle misure previste dall’art. 2 bis e ss. del D.L. 18 gennaio 2024, n. 4, convertito con modificazioni nella L. 15 marzo 2024, n. 28 (“D.L. 4/24”), MCC ha introdotto talune misure per il sostegno e l’accesso alla liquidità delle microimprese e PMI.

Le imprese beneficiarie della misura in commento sono, infatti, le microimprese e le PMI che incontrano difficoltà di accesso al credito a causa dell’aggravamento della posizione debitoria di imprese committenti, che gestiscono almeno uno stabilimento industriale di interesse strategico nazionale [11] e che sono ammesse alla procedura di amministrazione straordinaria in data successiva all’entrata in vigore del D.L. 4/24.

La garanzia del Fondo di Garanzia PMI è concessa a titolo gratuito, fino alla chiusura della procedura di amministrazione straordinaria e su finanziamenti di importo massimo pari ai crediti vantati nei confronti dell’impresa committente, nella misura dell’80% o del 90% a seconda che si tratti, rispettivamente, di garanzia diretta o riassicurazione. Il D.L. 4/24 prevede, inoltre, per l’anno 2024, la possibilità di richiedere la concessione di un contributo a fondo perduto finalizzato ad abbattere il tasso di interesse applicato [12].

2.3.7. Misure a sostegno delle PMI ai sensi del D.L. 18 ottobre 2023 n. 145

In attuazione delle misure previste dall’art.15 bis del D.L. 18 ottobre 2023, n. 145, convertito con modificazioni nella L. 15 dicembre 2023, n. 191 (“Decreto Anticipi”), sono state riformate le disposizioni operative del Fondo di Garanzia PMI ampliando, inter alia, la platea dei soggetti beneficiari.

Le imprese beneficiarie sono, infatti, le PMI e gli enti del terzo settore, purché iscritti al Registro Unico Nazionale del Terzo Settore e al Repertorio Economico Amministrativo presso il Registro delle imprese.

La garanzia prevista dal Decreto Anticipi, richiedibile dal 1° gennaio 2024 al 31 dicembre 2024, ha importo variabile e può garantire dal 30% all’80% delle operazioni finanziarie, a seconda della tipologia di operazione finanziaria [13] e delle caratteristiche dimensionali dei soggetti coinvolti. L’importo massimo garantito è pari a Euro 5.000.000 per singolo soggetto beneficiario, mentre per gli enti del terzo settore l’importo ammissibile per ciascuna operazione è di Euro 60.000.

La remunerazione di MCC per il rilascio della garanzia in commento è a carico dell’impresa beneficiaria e varia a seconda della dimensione della beneficiaria stessa: (i) le microimprese non dovranno sostenere commissioni; (ii) le PMI dovranno sostenere commissioni pari allo 0,5% dell’importo garantito; (iii) le Small Mid-Cap [14] dovranno sostenere una commissione pari al 1,25% dell’importo garantito.

2.3.8. Misure a sostegno delle PMI ai sensi del Decreto Liquidità

In attuazione delle misure previste dall’art. 13 del Decreto Liquidità sono state riformate le disposizioni operative del Fondo di Garanzia PMI, prevedendo l’emissione di una garanzia specifica gratuita per i finanziamenti concessi alle PMI fino al 30 giugno 2022.

Le imprese beneficiarie erano le PMI con numero di dipendenti non superiore a 499 e le imprese individuali, anche se si trattava di soggetti segnalati in centrale rischi [15].

La garanzia prevista dal Decreto Liquidità supportava operazioni finanziarie [16] e aveva importo massimo garantito fino a Euro 5.000.000 per singola impresa, con copertura di regola fino al 90% del finanziamento, ed era concessa gratuitamente.

2.3.9. Tabella riepilogativa delle principali garanzie

(click per ingrandire)

Scarica la tabella (PDF)

[2] Salvo il caso in cui la garanzia specifica non preveda la concessione di altre garanzie reali da parte dell’impresa beneficiaria (vedasi, i.e., la Garanzia SACE Green e la Garanzia SACE Futuro, infra). Di regola le condizioni che regolano le garanzie SACE/MCC prevedono, nel caso in cui il finanziamento sia assistito anche da altre garanzie reali o personali, la condivisione di queste con l’ente garante e il diritto di surroga del garante stesso nei relativi diritti del finanziatore in caso di escussione.

[3] La natura privilegiata del credito non incide sul trattamento dei crediti prededucibili, che dovranno in ogni caso pagati in via prioritaria.

[4] La controgaranzia è rilasciata solo su garanzie del soggetto garante che siano dirette, esplicite, incondizionate, irrevocabili ed escutibili a prima richiesta dal Soggetto Finanziatore.

[5] Ai sensi dell’art. 2, punto 18, del Regolamento (UE) n. 651/2014 della Commissione del 17 giugno 2014, del Regolamento (UE) n. 702/2014 del 25 giugno 2014 e del Regolamento (UE) n. 1388/2014 del 16 dicembre 2014.

[6] Salvo (i) il caso in cui l’impresa in difficoltà fosse stata ammessa al concordato con continuità aziendale ex art.186 bis del R.D. 16 marzo 1942, n. 267 (“Legge Fallimentare”), avesse stipulato accordi di ristrutturazione dei debiti ex art.182 bis della Legge Fallimentare o avesse presentato un piano ex art. 67 della Legge Fallimentare; (ii) le relative esposizioni non risultassero deteriorate; e (iii) potesse essere ragionevolmente presunto il rimborso dell’esposizione in scadenza.

[7] Ai sensi del Regolamento (UE) n. 651/2014 del 17 giugno 2014, del Regolamento (UE) n. 702/2014 del 25 giugno 2014 e del Regolamento (UE) n. 1388/2014 del 16 dicembre 2014.

[8] Comunicazione della Commissione europea 2014/C 249/01.

[9] Regolamento (UE) 2021/523 del Parlamento europeo e del Consiglio del 24 marzo 2021.

[10] A certe condizioni, la percentuale di copertura delle garanzie su prestiti obbligazionari, cambiali finanziarie, titoli di debito e altri strumenti finanziari può essere innalzata fino al 100%, fermi restando i limiti previsti nel documento di gestione dei rischi che SACE ha l’obbligo di inviare trimestralmente al Ministero dell’Economia e delle Finanze.

[11] Ai sensi dell’art. 1 del D.L. 3 dicembre 2012, n. 207.

[12] L’importo del contributo può essere pari al valore complessivo, attualizzato alla data di concessione dell’aiuto, della differenza tra gli interessi calcolati, nell’arco dell’intera durata dell’operazione, al tasso contrattuale e gli interessi determinati applicando alla medesima operazione un tasso di interesse pari al 50% del tasso contrattuale e ai sensi e nei limiti della vigente disciplina europea in materia di aiuti di importanza minore (“de minimis”).

[13] I.e., finanziamenti, operazioni di importo ridotto e mediocredito e operazioni per esigenze di liquidità.

[14] Per Small Mid-Cap si intendono le imprese con numero di dipendenti non inferiore a 250 e non superiore a 499.

[15] Le cui esposizioni erano classificate come: “inadempienze probabili” nonché con presenza di operazioni classificate come “scadute” o “sconfinanti deteriorate” successivamente alla data del 31 gennaio 2020.

[16] I.e., a titolo esemplificativo, finanziamenti (anche nel settore immobiliare, turistico – alberghiero), programmi di investimenti, portafogli di investimenti.